1.Situația pieței: se stabilizează și crește după o scurtă scădere

După sărbătoarea de 1 Mai, piața propanului epoxidic a cunoscut o scurtă scădere, dar apoi a început să prezinte o tendință de stabilizare și o ușoară creștere. Această schimbare nu este întâmplătoare, ci influențată de mai mulți factori. În primul rând, în perioada sărbătorilor, logistica este restricționată, iar activitatea comercială scade, ceea ce duce la o scădere stabilă a prețurilor de pe piață. Cu toate acestea, odată cu sfârșitul sărbătorilor, piața a început să-și recapete vitalitatea, iar unele întreprinderi de producție au finalizat lucrările de întreținere, ceea ce a dus la o scădere a ofertei pe piață și la creșterea prețurilor.

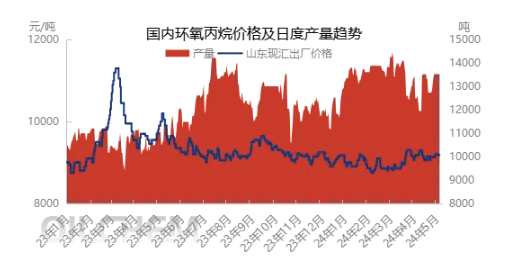

Mai exact, începând cu 8 mai, prețul franco fabrică de la bursa principală spot din regiunea Shandong a crescut la 9230-9240 yuani/tonă, o creștere de 50 yuani/tonă față de perioada sărbătorilor. Deși această schimbare nu este semnificativă, reflectă o schimbare a sentimentului pieței de la pesimist la prudent și optimist..

2.Aprovizionare cu China de Est: Situația tensionată se ameliorează treptat

Din perspectiva ofertei, inițial se aștepta ca fabrica de HPPO de 400.000 tone/an a Ruiheng New Materials să reia funcționarea după sărbători, însă situația reală a fost întârziată. În același timp, fabrica de PO/SM de 200.000 tone/an a Sinochem Quanzhou a fost închisă temporar în perioada sărbătorilor și se așteaptă să revină la normal la mijlocul lunii. Rata actuală de utilizare a capacității industriei este de 64,24%. Regiunea Chinei de Est se confruntă încă cu problema insuficienței de bunuri spot disponibile pe termen scurt, în timp ce întreprinderile din aval au un anumit grad de cerere rigidă după reluarea activității după sărbători. În situația în care există o diferență semnificativă de preț între nord și sud pentru propanul epoxidic, alocarea bunurilor din nord către sud a atenuat eficient presiunea asupra ofertei acumulată de fabricile din nord în timpul sărbătorilor, iar piața a început să se schimbe de la slabă la puternică, cu o ușoară creștere a cotațiilor.

În viitor, se așteaptă ca Ruiheng New Materials să înceapă treptat livrările în acest weekend, însă creșterea normală a volumului va dura totuși ceva timp. Reluarea producției petrochimice satelit și întreținerea fazei I a Zhenhai sunt programate provizoriu pentru în jurul datei de 20 mai, iar cele două se suprapun practic, ceea ce va genera un anumit efect de acoperire a ofertei la acea dată. Deși se așteaptă creșteri în regiunea Chinei de Est în viitor, creșterea reală a volumului este relativ limitată în această lună. Se așteaptă ca oferta limitată la fața locului și diferența mare de preț să se atenueze moderat până la sfârșitul lunii și să revină treptat la normal în iunie. În această perioadă, se așteaptă ca oferta limitată de bunuri din regiunea Chinei de Est să continue să susțină piața generală a propanului epoxidic, cu un spațiu limitat pentru scăderea fluctuațiilor de preț.

3.Costurile materiilor prime: fluctuații limitate, dar necesită atenție

Din perspectiva costurilor, prețul propilenei a menținut o tendință relativ stabilă în ultima vreme. În perioada sărbătorilor, prețul clorului lichid a revenit la un nivel ridicat pe parcursul anului, dar după sărbători, din cauza rezistenței piețelor din aval, prețul a înregistrat un anumit grad de scădere. Cu toate acestea, din cauza fluctuațiilor dispozitivelor individuale de la fața locului, se așteaptă ca prețul clorului lichid să revină ușor în a doua jumătate a săptămânii. În prezent, costul teoretic al metodei cu clorhidrină rămâne în intervalul 9000-9100 yuani/tonă. Odată cu ușoara creștere a prețului epiclorohidrinei, metoda cu clorhidrină a început să revină la o stare ușor profitabilă, dar această stare de profit nu este încă suficientă pentru a forma un sprijin puternic pe piață.

Există posibilitatea unei tendințe de creștere reduse a prețului propilenei în viitor. Între timp, având în vedere planurile de întreținere pentru unele unități din industria cloralcalină în luna mai, se așteaptă ca prețul pieței să înregistreze o anumită tendință ascendentă. Cu toate acestea, pe măsură ce sprijinul pentru o ușoară creștere a numărului de furnizori slăbește la mijlocul și sfârșitul lunilor, sprijinul pentru costurile pieței ar putea crește treptat. Prin urmare, vom continua să monitorizăm evoluția acestei tendințe.

4,Cererea în aval: menținerea unei creșteri stabile, dar cu fluctuații

În ceea ce privește cererea în aval, după sărbătoarea de 1 Mai, feedback-ul din industria polieterului arată că numărul de comenzi noi este temporar limitat. Mai exact, volumul comenzilor din regiunea Shandong rămâne la un nivel mediu, în timp ce cererea de pe piața din estul Chinei pare relativ scăzută din cauza prețului ridicat al propanului epoxidic, iar clienții finali au o atitudine prudentă, de așteptare și observare, față de piață. Unii clienți sunt interesați să aștepte o creștere a ofertei de propan epoxidic pentru a căuta prețuri mai favorabile, însă tendința actuală a prețurilor de pe piață este predispusă la creștere, dar dificil de scăzut, iar majoritatea clienților esențiali aleg în continuare să urmărească și să cumpere. În același timp, unii clienți au dezvoltat rezistență față de prețurile ridicate și aleg să reducă ușor volumul de producție pentru a se adapta la piață.

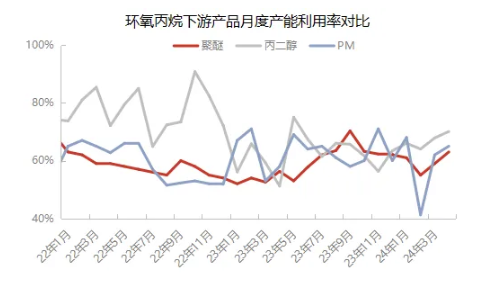

Din perspectiva altor industrii din aval, industria esterilor dimetilici ai propilen glicolului se află în prezent într-o stare de profit și pierdere cuprinzătoare, iar rata de utilizare a capacității industriei rămâne stabilă. Se pare că în perioada de la mijlocul lunii, Tongling Jintai intenționează să efectueze lucrări de întreținere a parcărilor, ceea ce ar putea avea un anumit impact asupra cererii generale. Per total, performanța cererii din aval este relativ slabă în prezent.

5.Tendințe viitoare

Pe termen scurt, Ruiheng New Materials va fi principalul contribuitor la creșterea volumului de mărfuri în această lună și se așteaptă ca aceste creșteri să fie lansate treptat pe piață în etapele intermediare și finale. În același timp, alte surse de aprovizionare vor genera un anumit efect de hedging, determinând concentrarea vârfului general al volumului în iunie. Cu toate acestea, datorită factorilor favorabili din partea ofertei, deși sprijinul de la mijlocul până la sfârșitul lunilor ar putea slăbi, se așteaptă totuși să se mențină un anumit nivel de sprijin pe piață. În plus, având în vedere costurile relativ stabile și puternice, se așteaptă ca prețul propanului epoxidic să funcționeze în principal în intervalul 9150-9250 yuani/tonă în luna mai. Din punct de vedere al cererii, se așteaptă ca aceasta să prezinte o tendință pasivă și rigidă de urmărire a cererii. Prin urmare, piața ar trebui să monitorizeze îndeaproape volatilitatea și răscumpărarea dispozitivelor cheie, cum ar fi Ruiheng, Satellite și Zhenhai, pentru a evalua tendințele ulterioare ale pieței.

La evaluarea tendințelor viitoare ale pieței, trebuie acordată o atenție deosebită următorilor factori de risc: în primul rând, poate exista incertitudine în momentul creșterii suprafeței dispozitivelor, ceea ce poate avea un impact direct asupra ofertei de pe piață; în al doilea rând, dacă există presiune din partea costurilor, aceasta poate reduce entuziasmul întreprinderilor de a începe producția, afectând astfel stabilitatea ofertei de pe piață; în al treilea rând, implementarea consumului real din partea cererii, care este, de asemenea, unul dintre factorii cheie care determină tendințele prețurilor pieței. Participanții la piață ar trebui să monitorizeze îndeaproape schimbările acestor factori de risc pentru a face ajustări la timp.

Data publicării: 10 mai 2024