Săptămâna trecută, octanolul și principalele sale materii prime plastifiante au înregistrat o ajustare îngustă a șocului, începând de vinerea trecută, oferta principală de pe piață fiind de 12.650 de yuani/tonă, șocul octanolului afectând în același timp piața plastifianților DOP, DOTP și DINP, crescând datorită impulsului.

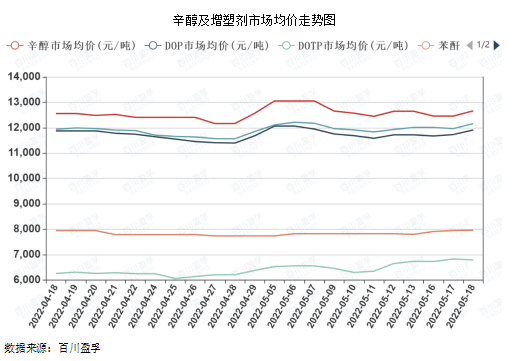

După cum se poate observa din graficul de mai jos, corelația prețului dintre DOP și DOTP și octanol este ridicată, în principal din cauza consumului ridicat de octanol pe unități de produs printre plastifianții menționați mai sus, iar corelația prețului cu anhidrida ftalică și PTA este relativ scăzută, existând și un anumit decalaj.

Unul dintre principalele motive ale șocurilor recente este că oferta de octanol se așteaptă să se reducă. Începând cu 12 mai, rata de pornire a industriei naționale de octanol a ajuns la 94,20%, la un nivel mai ridicat, inclusiv parcarea pe termen lung a dispozitivului Shandong Jianlan de la sfârșitul lunii martie. Recent, nord-estul și estul Chinei au planuri suplimentare de întreținere, iar în iunie oferta de octanol va fi afectată pentru o perioadă de timp. În al doilea rând, prețul de referință al octanolului este de bază pentru o fabrică din Shandong, prețurile de licitație fiind bune, atmosfera tranzacțiilor pe piața octanolului este bună, fabrica are așteptări optimiste, prețul licitației a crescut cu 200 de yuani/tonă, ceea ce a dus la creșterea prețurilor principale. În plus, actuala fabrică de alcool butilic a depășit implementarea contractului, iar în cazul în care prețul listat pe zi este mai mic decât prețul de decontare lunar, entuziasmul din aval și intermediari se va îmbunătăți, de asemenea.

Se așteaptă ca piața plastifianților să mențină în continuare trendul oscilant în a doua jumătate a lunii mai, cu o gamă de 200-400 de yuani/tonă.

În primul rând, partea ofertei: în prezent, sarcina totală de funcționare a dispozitivelor de plastifiere nu este mare, majoritatea mențin o sarcină medie, o parte din faza de oprire sau întreținere a dispozitivului, dar oferta totală de plastifianți este încă relativ abundentă, stocul de produse al întreprinderii nu este scăzut.

În al doilea rând, partea cererii: conform statisticilor Biroului Național de Statistică, vânzările totale cu amănuntul de bunuri de consum au scăzut în aprilie 2022 cu 11,1% față de anul precedent, în martie au scăzut cu 3,5% față de anul precedent, martie și aprilie au fost negative, în principal din cauza epidemiei naționale. Pe 17 mai, la Shanghai, cele 16 districte ale orașului au atins suprafața socială zero, epidemia a marcat un punct de inflexiune, producția socială și ordinea vieții fiind restabilite treptat pe termen mediu și lung. Pe termen mediu și lung, lanțul industriei plastifianților ar putea avea un anumit impuls pozitiv.

În al treilea rând, știrile: afectate de situația regională, probabilitatea ca prețurile internaționale ale petrolului să rămână în apropierea a 100-110 dolari americani/baril, existând un rol important de susținere a prețurilor produselor chimice.

În al patrulea rând, partea de materii prime: prețurile octanolului și anhidridei ftalice cresc ușor și scad greu, marjele de profit pe termen lung ale fabricilor de plastifianți prin compresie, rolul de susținere a prețului plastifianților fiind, de asemenea, mai evident.

Într-o perspectivă cuprinzătoare, din cauza lipsei unui sprijin puternic pe piață pentru cumpărare, de la mijlocul lunii martie, lanțul industriei plastifianților a fost întotdeauna în schimbări de ciclu scurt, fie în creștere, fie în scădere, durata fiind relativ scurtă. După desegilarea treptată a pieței Shanghai, lichiditatea socială din estul Chinei va fi mult îmbunătățită. Pe lângă cerere și ofertă, nivelul profitului sub dublu sprijin, se estimează că piața pe termen scurt este ușor să crească, dar dificil să scadă, creșterea prețurilor putând dura o perioadă. Durata mișcării ascendente a prețurilor depinde de dacă cererea care a fost amânată în perioada anterioară poate fi eliberată în cele din urmă.

Data publicării: 24 mai 2022