În aprilie 2024, piața materialelor plastice inginerești a prezentat o tendință mixtă, cu suișuri și coborâșuri. Oferta limitată de bunuri și creșterea prețurilor au devenit factorul principal care a impulsionat piața, iar strategiile de parcare și de creștere a prețurilor ale marilor uzine petrochimice au stimulat ascensiunea pieței spot. Cu toate acestea, cererea slabă de pe piață a dus și la o scădere a prețurilor unor produse. Mai exact, prețurile unor produse precum...PMMA, PC și PA6 au crescut, în timp ce prețurile produselor precum PET, PBT, PA6 și POM au scăzut.

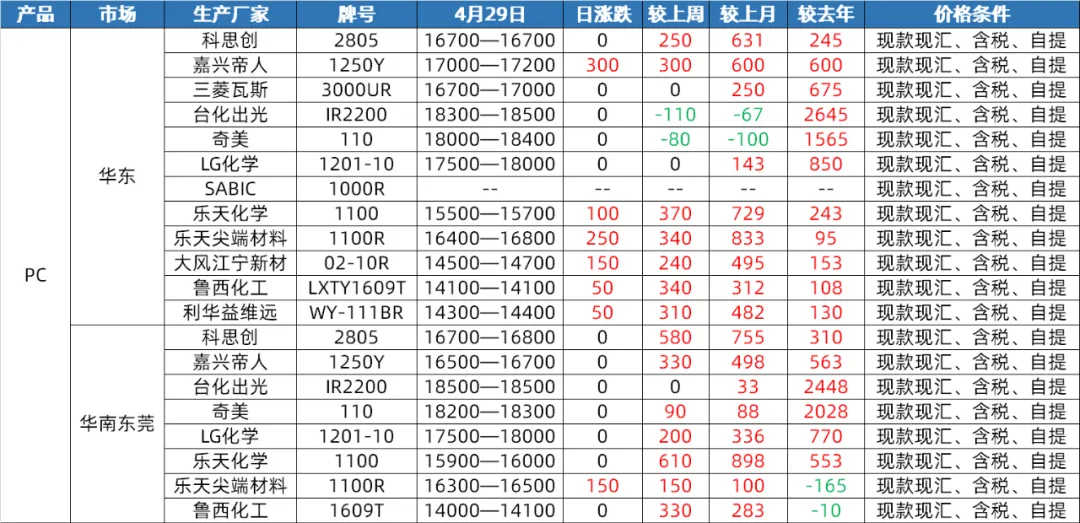

Piața PC-urilor

Partea ofertei: În aprilie, piața internă de PC-uri a cunoscut o gamă îngustă de fluctuații și consolidări înainte de a se depăși și a crește. La sfârșitul lunii, prețurile au revenit la cel mai înalt nivel din trimestrul al patrulea al anului trecut. În prima jumătate a lunii, deși echipamentele PC ale Hainan Huasheng au fost supuse unei opriri complete a liniei și unor operațiuni de mentenanță, funcționarea generală a celorlalte echipamente PC interne a fost stabilă și nu a existat prea multă presiune atât din partea ofertei, cât și a cererii. Cu toate acestea, în a doua jumătate a anului, odată cu revenirea semnificativă a materiilor prime din amonte pentru PC-uri și creșterea continuă a materialelor paralele, coroborată cu operațiunile de stocare ale unor fabrici din aval înainte de 1 Mai, prețurile spot ale PC-urilor au crescut rapid. În luna mai, deși există încă planuri pentru mentenanța dispozitivelor PC, se așteaptă ca pierderile de mentenanță să fie compensate. În același timp, capacitatea de producție de dispozitive PC a Hengli Petrochemical de 260.000 de tone/an va fi eliberată treptat, astfel încât se așteaptă ca oferta internă de PC-uri în luna mai să crească față de așteptările din această lună.

Partea cererii: La sfârșitul lunii aprilie, deși prețurile pieței PC-urilor au crescut, nu existau așteptări pozitive semnificative din partea cererii. Achizițiile de PC-uri în aval nu au reușit să impulsioneze în continuare piața. Până la începutul lunii mai, se așteaptă ca partea cererii să rămână stabilă, ceea ce face dificilă obținerea unui efect de conducere semnificativ asupra pieței PC-urilor.

Costuri: În ceea ce privește costul, se așteaptă ca materia primă bisfenol A să fluctueze ușor, la un nivel ridicat în luna mai, cu un sprijin limitat al costurilor pentru PC. În plus, pe măsură ce prețurile PC cresc la cel mai ridicat nivel din ultima jumătate de an și nu există suficiente date fundamentale optimiste, așteptările privind riscul de piață cresc, iar încasările de profit și transporturile vor crește, comprimând și mai mult marjele de profit ale PC-urilor.

PA6 Slice Market

Oferta: În aprilie, piața de feliere a PA6 a avut o ofertă relativ suficientă. Datorită repornirii echipamentelor de întreținere pentru materia primă caprolactamă, sarcina operațională a crescut, iar stocul de materii prime din instalația de polimerizare este la un nivel ridicat. În același timp, aprovizionarea la fața locului prezintă, de asemenea, o stare suficientă. Deși unele fabrici de agregare au stocuri spot limitate, majoritatea livrează comenzi în stadiu incipient, iar presiunea generală asupra aprovizionării nu este semnificativă. Până la începutul lunii mai, aprovizionarea cu caprolactamă a continuat să rămână suficientă, iar producția fabricilor de polimerizare a rămas la un nivel ridicat. Aprovizionarea la fața locului a rămas suficientă. La început, unele fabrici au continuat să livreze comenzi timpurii, iar presiunea asupra aprovizionării este de așteptat să continue. Cu toate acestea, este demn de remarcat faptul că dezvoltarea pozitivă recentă a comerțului cu exporturi, o creștere a comenzilor agregate de export sau stocul negativ continuu al unui număr mic de fabrici vor avea un anumit impact asupra ofertei.

Partea cererii: În aprilie, partea cererii pe piața de feliere PA6 a fost medie. Agregarea în aval implică achiziții la cerere cu cerere limitată. Sub influența cererii din aval, fabricile din nord și-au redus prețurile de fabrică. Cu toate acestea, pe măsură ce se apropie sărbătoarea de 1 Mai, atmosfera tranzacțiilor de pe piață s-a îmbunătățit, iar unele fabrici de agregare au pre-vânzare până la sfârșitul sărbătorii de 1 Mai. În luna mai, se așteaptă ca partea cererii să rămână stabilă. În prima jumătate a anului, unele fabrici au continuat să livreze comenzi anticipate, în timp ce agregarea în aval s-a bazat în continuare în mare măsură pe achizițiile la cerere, ceea ce a dus la o cerere limitată. Cu toate acestea, având în vedere evoluția pozitivă a comerțului cu exporturi și creșterea comenzilor agregate de export, acest lucru va avea un anumit impact pozitiv asupra cererii.

Costuri: În aprilie, o susținere slabă a costurilor a fost principala caracteristică a pieței de feliere a PA6. Fluctuațiile prețului materiei prime caprolactamă au avut un anumit impact asupra costului de feliere, dar, în general, susținerea costurilor este limitată. Până la începutul lunii mai, se așteaptă ca partea de cost să continue să fluctueze. Datorită ofertei suficiente de caprolactamă, fluctuațiile prețului acesteia vor avea un impact direct asupra costului de feliere a PA6. Se așteaptă ca piața să rămână slabă și stabilă în primele zece zile, în timp ce în următoarele zece zile, piața ar putea urma fluctuațiile costurilor și ar putea prezenta o anumită tendință de ajustare.

Piața PA66

Oferta: În aprilie, piața internă de PA66 a prezentat o tendință fluctuantă, cu prețuri medii lunare în scădere ușoară cu 0,12% față de luna precedentă și cu 2,31% față de anul precedent. În ciuda creșterii prețului de execuție de 1500 yuani/tonă de către Yingweida pentru materia primă hexametilendiamină, producția de hexametilendiamină a Tianchen Qixiang a rămas stabilă, iar creșterea ofertei de materii prime a dus la o consolidare slabă a prețului spot al hexametilendiaminei. Per total, oferta este relativ stabilă, iar piața are o ofertă spot amplă. Până la începutul lunii mai, unitatea de adiponitril Nvidia este programată să fie supusă unor operațiuni de mentenanță timp de o lună, dar prețul spot de execuție al adiponitrilului rămâne stabil la 26500 yuani/tonă, iar unitatea de adiponitril Tianchen Qixiang își menține, de asemenea, o funcționare stabilă. Prin urmare, se așteaptă ca oferta de materii prime să continue să rămână stabilă și să nu existe fluctuații semnificative în ceea ce privește oferta.

Partea cererii: În aprilie, cererea pentru terminale a fost slabă, iar sentimentul din aval față de prețurile ridicate a fost puternic. Piața s-a concentrat în principal pe achizițiile cu cerere rigidă. Deși oferta este stabilă și abundentă, cererea insuficientă face dificilă o creștere semnificativă a pieței. Se așteaptă ca cererea pentru terminale să rămână slabă în mai, fără vești pozitive care să o stimuleze. Se așteaptă ca întreprinderile din aval să continue să se concentreze pe achizițiile esențiale, iar cererea pieței este puțin probabil să se îmbunătățească semnificativ. Prin urmare, din punct de vedere al cererii, piața PA66 se va confrunta în continuare cu o anumită presiune descendentă.

Partea de cost: În aprilie, susținerea costurilor a fost relativ stabilă, prețurile acidului adipic și ale acidului adipic prezentând o tendință fluctuantă. În ciuda fluctuațiilor prețurilor materiilor prime, nu a existat o schimbare semnificativă în susținerea generală a costurilor. Până la începutul lunii mai, întreținerea unității de adiponitrilă Nvidia ar putea avea un anumit impact asupra costurilor materiilor prime, dar se așteaptă ca prețurile acidului adipic și ale acidului adipic să rămână relativ stabile. Prin urmare, din perspectiva costurilor, susținerea costurilor pieței PA66 rămâne relativ stabilă.

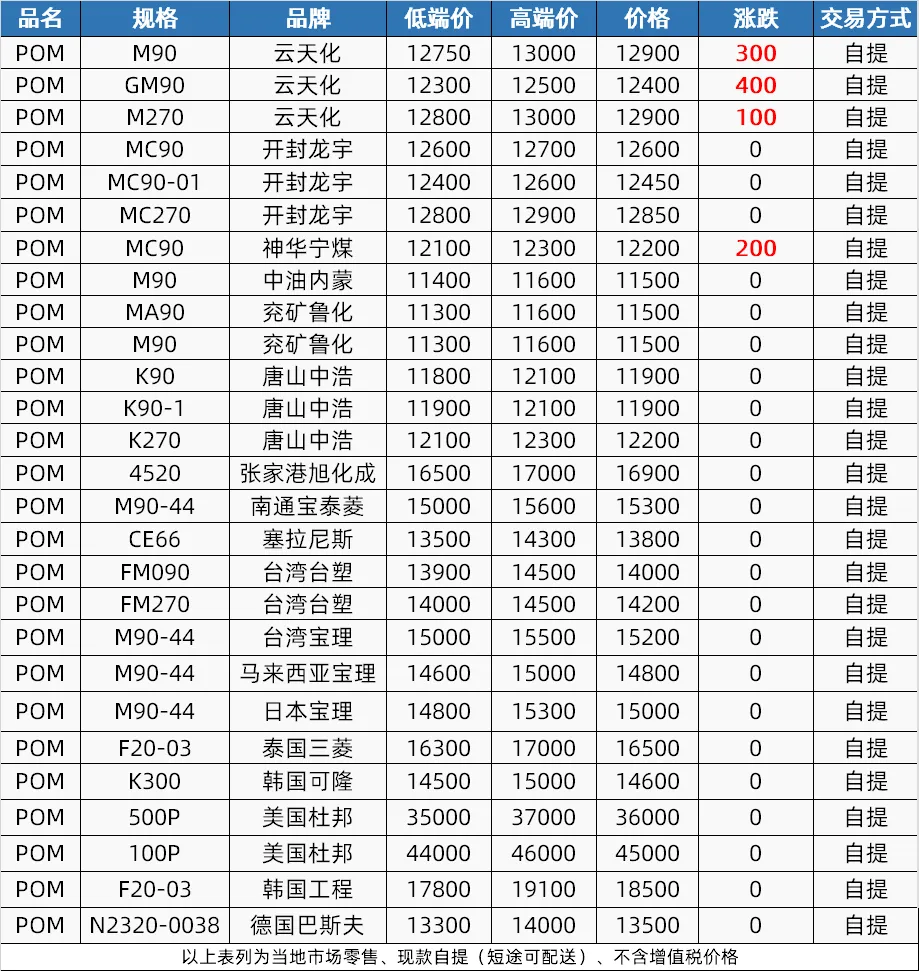

Piața POM

Partea ofertei: În aprilie, piața POM a cunoscut un proces de reducere și apoi creștere a ofertei. La început, din cauza sărbătorii Festivalului Qingming și a reducerilor de prețuri la instalațiile petrochimice, oferta pieței a fost slabă; Întreținerea echipamentelor la mijlocul lunii a dus la o reducere a ofertei, susținând creșterile de prețuri; În a doua jumătate a anului, echipamentele de întreținere au fost restabilite, dar deficitul de bunuri a continuat. Se așteaptă ca partea ofertei să mențină o anumită perspectivă pozitivă în luna mai. Shenhua Ningmei și Xinjiang Guoye au planuri de întreținere, în timp ce Hengli Petrochemical intenționează să crească producția, iar oferta generală va rămâne redusă.

Partea de cerere: Cererea de pe piața POM în aprilie a fost slabă, iar capacitatea terminalului de a accepta comenzi a fost precară. În mai, se așteaptă ca cererea de pe terminal să continue să fie rigidă pentru comenzi mici, iar fabrica va deține 50-60% din producție și va aștepta noi orientări pentru comenzi.

Partea de cost: Partea de cost are un impact limitat asupra pieței POM în aprilie, dar se așteaptă ca prețurile medii și superioare să rămână puternice în mai, din cauza impactului creșterilor prețurilor materialelor importate. Cu toate acestea, cererea slabă și concurența din surse de nivel inferior vor afecta ofertele de nivel inferior, ceea ce ar putea duce la așteptări în scădere.

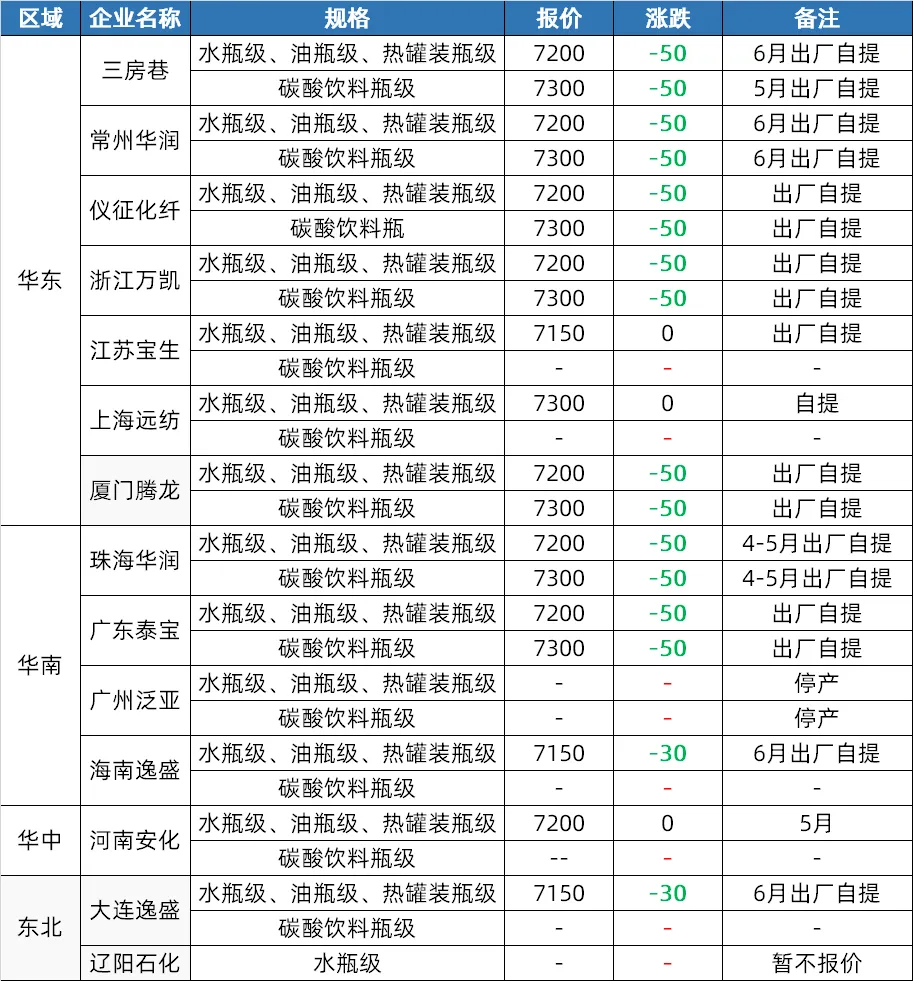

Piața PET-urilor

Din punct de vedere al ofertei: În aprilie, piața așchiilor de sticlă din poliester a fost inițial stimulată de țiței și materii prime, prețurile crescând. În a doua jumătate a lunii, prețurile materiilor prime au scăzut, dar fabricile au majorat prețurile, iar piața menține în continuare un anumit nivel de prețuri. La începutul lunii mai, este posibil ca unele instalații din sud-vest să fie ajustate în funcție de situația materiilor prime, iar oferta ar putea crește ușor, în așteptarea punerii în funcțiune a unor noi instalații.

Partea cererii: Îngrijorările pieței din aprilie au determinat industria din aval și comercianții să se reaprovizioneze, tranzacționarea fiind activă în a doua jumătate a lunii. În mai, se așteaptă ca industria băuturilor răcoritoare să intre în sezonul de vârf de reaprovizionare, cu o creștere a cererii de foi de PET și o îmbunătățire generală a cererii interne.

Partea de cost: Sprijinul costurilor a fost puternic în prima jumătate a lunii aprilie, dar a slăbit în a doua jumătate. La începutul lunii mai, scăderea preconizată a prețului țițeiului și modificările aprovizionării cu materii prime ar putea duce la un sprijin slab al costurilor.

Piața PBT

Partea ofertei: În aprilie, s-a înregistrat o întreținere mai redusă a dispozitivelor PBT, ceea ce a dus la o producție mai mare și la o ofertă mai slabă. În mai, se așteaptă ca unele dispozitive PBT să fie supuse întreținerii și se așteaptă ca oferta să scadă ușor. Cu toate acestea, per total, oferta va continua să rămână ridicată.

Partea de cost: În aprilie, partea de cost a prezentat o tendință volatilă, cu prețuri de pe piața PTA inițial puternice și apoi slabe, BDO continuând să scadă și o transmisie slabă a costurilor. La începutul lunii mai, prețurile de pe piața PTA ar putea crește mai întâi și apoi să scadă, taxele de procesare fiind relativ mici; prețul de pe piața BDO este la un nivel scăzut, cu o rezistență comercială ridicată pe piață și se așteaptă ca partea de cost să mențină fluctuații în interval.

Partea cererii: În aprilie, cumpărătorii din aval și din terminale și-au reaprovizionat stocurile în mare parte pe fondul scăderilor, tranzacțiile axându-se pe comenzi mici la cerere, ceea ce a îngreunat îmbunătățirea cererii de pe piață. La începutul lunii mai, piața PBT a intrat într-un extrasezon tradițional, industria filării așteptându-se să înregistreze o scădere a producției. Cererea de modificări în domeniu este încă bună, dar profiturile au scăzut. Mai mult, din cauza mentalității pesimiste de pe piața viitoare, entuziasmul pentru achiziționarea de bunuri nu este mare, iar multe produse sunt achiziționate după cum este necesar. Per total, partea cererii ar putea continua să fie lentă.

Piața PMMA

Partea ofertei: Deși producția de particule de PMMA pe piață a crescut datorită creșterii capacității de producție în aprilie, operațiunile din fabrici au scăzut ușor. Se așteaptă ca situația de particule restrânse din luna mai să nu fie complet atenuată pe termen scurt, iar unele fabrici ar putea avea așteptări de întreținere, așadar există încă sprijin pentru ofertă.

Cerere: Achiziții în aval cu cerere rigidă, dar precaute în urmărirea cererii mari. La începutul lunii mai, mentalitatea de cumpărare a terminalelor rămâne precaută, iar piața menține o cerere puternică. Cerere:

În ceea ce privește costurile: Prețul mediu al materiei prime MMA pe piață a crescut semnificativ în aprilie, prețurile medii lunare pe piețele din China de Est, Shandong și China de Sud crescând cu 15,00%, 16,34% și, respectiv, 8,00% față de luna precedentă. Presiunile asupra costurilor au dus la o creștere a prețurilor de pe piața particulelor. Se așteaptă ca prețurile MMA să rămână ridicate pe termen scurt, iar costul fabricilor de particule să continue să fie sub presiune.

Data publicării: 07 mai 2024