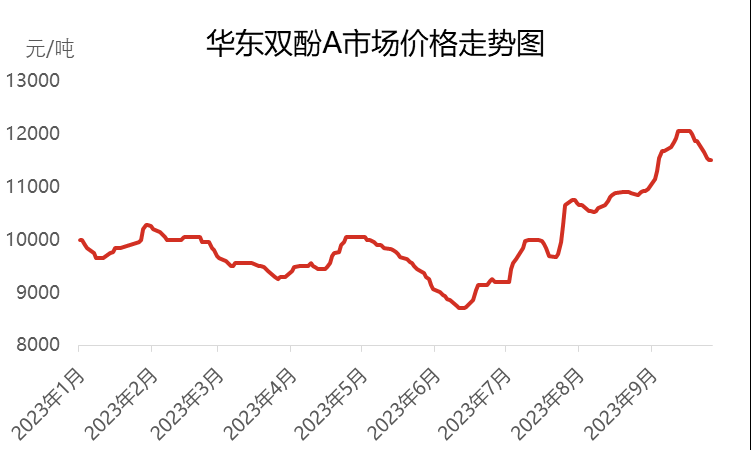

În primul și al doilea trimestru al anului 2023, piața internă a bisfenolului A din China a prezentat tendințe relativ slabe și a scăzut la un nou minim al ultimilor cinci ani în iunie, prețurile scăzând la 8700 de yuani pe tonă. Cu toate acestea, după intrarea în al treilea trimestru, piața bisfenolului A a cunoscut o tendință ascendentă continuă, iar prețul pieței a crescut și el la cel mai înalt nivel din acest an, ajungând la 12050 de yuani pe tonă. Deși prețul a crescut la un nivel ridicat, cererea din aval nu a ținut pasul, iar piața a intrat din nou într-o perioadă de volatilitate și declin.

La sfârșitul lunii septembrie 2023, prețul negociat principal pentru bisfenolul A în estul Chinei era de aproximativ 11.500 de yuani pe tonă, o creștere de 2.300 de yuani față de începutul lunii iulie, ajungând la o creștere de 25%. În trimestrul al treilea, prețul mediu de piață a fost de 10.763 de yuani pe tonă, o creștere de 13,93% față de trimestrul precedent, dar, în realitate, a prezentat o tendință descendentă față de aceeași perioadă a anului trecut, cu o scădere de 16,54%.

În prima etapă, piața bisfenolului A a prezentat o tendință „N” în iulie

La începutul lunii iulie, din cauza impactului reducerii continue a stocurilor în faza incipientă, resursele spot de circulație a bisfenolului A nu au mai fost abundente. În această situație, producătorii și intermediarii au susținut activ piața, împreună cu solicitări și reaprovizionare de la unele companii de producție din aval și intermediari, determinând prețul de piață al bisfenolului A să scadă rapid de la 9200 de yuani pe tonă la 10000 de yuani pe tonă. În această perioadă, rundele multiple de licitații ale Zhejiang Petrochemical au crescut semnificativ, injectând impuls în trendul ascendent al pieței. Cu toate acestea, la mijlocul anului, din cauza prețurilor ridicate și a asimilării treptate a reaprovizionării din aval, atmosfera comercială pe piața bisfenolului A a început să slăbească. În fazele intermediare și finale, deținătorii de bisfenol A au început să obțină profituri, împreună cu fluctuațiile de pe piețele din amonte și din aval, tranzacțiile spot cu bisfenol A fiind lente. Ca răspuns la această situație, unii intermediari și producători au început să ofere profituri pentru transport, determinând scăderea prețurilor negociate în estul Chinei la 9600-9700 de yuani pe tonă. În a doua jumătate a anului, din cauza creșterii puternice a prețurilor a două materii prime – fenolul și acetona -, costul bisfenolului A a crescut, iar presiunea asupra costurilor asupra producătorilor a sporit. Spre sfârșitul lunii, producătorii încep să majoreze prețurile, iar prețul bisfenolului A începe, de asemenea, să crească odată cu costurile.

În a doua etapă, de la începutul lunii august până la mijlocul sau sfârșitul lunii septembrie, piața bisfenolului A a continuat să-și revină și a atins cel mai înalt nivel al anului.

La începutul lunii august, din cauza creșterii puternice a prețurilor materiilor prime fenol și acetonă, prețul de piață al bisfenolului A a rămas ferm și a crescut treptat. În această etapă, instalația de bisfenol A a fost supusă unor operațiuni centralizate de mentenanță, cum ar fi închiderea instalațiilor Nantong Xingchen, Huizhou Zhongxin, Luxi Chemical, Jiangsu Ruiheng, Wanhua Chemical și Zhejiang Petrochemical Phase II în august, ceea ce a dus la o scădere bruscă a ofertei pe piață. Cu toate acestea, din cauza impactului destockării timpurii, reaprovizionarea cererii din aval a ținut pasul, ceea ce a avut un impact pozitiv asupra pieței. Combinația dintre cost și beneficiile cererii de ofertă a făcut ca piața bisfenolului A să fie mai robustă și în creștere. După intrarea în septembrie, performanța internațională a țițeiului a fost relativ puternică, determinând creșterea continuă a benzenului pur, fenolului și acetonei, rezultând o creștere bruscă a prețurilor bisfenolului A. Prețurile cotate de producători continuă să crească, iar oferta spot de pe piață este, de asemenea, redusă. Cererea din aval pentru ciorapii de Ziua Națională a ținut, de asemenea, pasul, toate acestea ducând prețul de piață la mijlocul lunii septembrie la cel mai înalt nivel de 12.050 de yuani pe tonă în acest an.

În a treia etapă, de la mijlocul spre sfârșitul lunii septembrie până la sfârșitul lunii, piața bisfenolului A a înregistrat un declin semnificativ

La mijlocul sau sfârșitul lunii septembrie, pe măsură ce prețurile cresc la niveluri ridicate, ritmul achizițiilor în aval începe să încetinească, iar doar un număr mic de persoane care au nevoie de ele vor face achiziții adecvate. Atmosfera comercială de pe piață a început să slăbească. În același timp, prețurile materiilor prime fenol și acetonă au început, de asemenea, să scadă de la niveluri ridicate, slăbind sprijinul pentru costul bisfenolului A. Sentimentul de așteptare și observare dintre cumpărători și vânzători de pe piață a devenit mai puternic, iar reaprovizionarea în aval a devenit, de asemenea, prudentă. Stocarea dublă nu a atins obiectivul scontat. Odată cu sosirea Festivalului de la Mijlocul Toamnei și a sărbătorilor de Ziua Națională, mentalitatea unora dintre cei care dețin mărfuri pentru transport a devenit evidentă, aceștia concentrându-se în principal pe vânzarea cu profit. La sfârșitul lunii, accentul negocierilor de piață a scăzut la 11500-11600 de yuani pe tonă.

Piața bisfenolului A în trimestrul al patrulea se confruntă cu multiple provocări

În ceea ce privește costul, prețurile materiilor prime fenol și acetonă ar putea scădea în continuare, dar din cauza limitărilor prețurilor medii contractuale și a liniilor de cost, spațiul lor de scădere este limitat, astfel încât susținerea costurilor pentru bisfenolul A este relativ limitată.

În ceea ce privește cererea și oferta, Changchun Chemical va fi supusă unor lucrări de mentenanță începând cu 9 octombrie și se așteaptă să se încheie la începutul lunii noiembrie. South Asia Plastics și Zhejiang Petrochemical intenționează să intre în lucrări de mentenanță în noiembrie, în timp ce unele unități sunt programate să fie închise pentru mentenanță la sfârșitul lunii octombrie. Cu toate acestea, per total, pierderile dispozitivelor cu bisfenol A există încă în trimestrul al patrulea. În același timp, funcționarea fabricii de bisfenol A din faza a II-a Jiangsu Ruiheng s-a stabilizat treptat la începutul lunii octombrie, iar mai multe unități noi, cum ar fi Qingdao Bay, Hengli Petrochemical și Longjiang Chemical, sunt, de asemenea, planificate să fie puse în funcțiune în trimestrul al patrulea. În acel moment, capacitatea de producție și randamentul de bisfenol A vor crește semnificativ. Cu toate acestea, din cauza redresării slabe din partea cererii, piața continuă să fie constrânsă, iar contradicția dintre cerere și ofertă se va intensifica.

În ceea ce privește mentalitatea pieței, din cauza susținerii insuficiente a costurilor și a performanței slabe a cererii și ofertei, tendința descendentă a pieței bisfenolului A este evidentă, ceea ce face ca specialiștii din industrie să nu aibă încredere în piața viitoare. Aceștia sunt mai precauți în operațiunile lor și adoptă în mare parte o atitudine de așteptare și observare, ceea ce inhibă într-o oarecare măsură ritmul de achiziții din aval.

În trimestrul al patrulea, au lipsit factorii pozitivi pe piața bisfenolului A și se așteaptă ca prețurile de piață să înregistreze o scădere semnificativă în comparație cu trimestrul al treilea. Principalul obiectiv al pieței include progresul producției de noi dispozitive, creșterea și scăderea prețurilor materiilor prime și urmărirea cererii din aval.

Data publicării: 19 oct. 2023