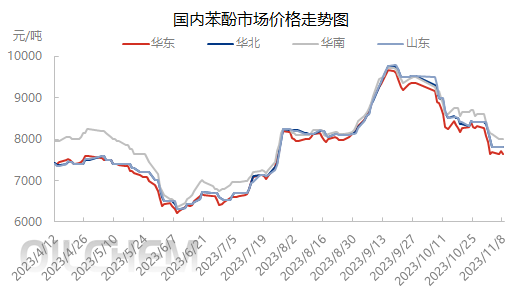

La începutul lunii noiembrie, prețul central al pieței fenolului din estul Chinei a scăzut sub 8000 de yuani/tonă. Ulterior, sub influența costurilor ridicate, a pierderilor de profit ale întreprinderilor de cetone fenolice și a interacțiunii dintre cerere și ofertă, piața a înregistrat fluctuații într-un interval îngust. Atitudinea participanților din industrie pe piață este prudentă, iar piața este plină de un sentiment de așteptare.

Din perspectiva costurilor, la începutul lunii noiembrie, prețul fenolului în estul Chinei era mai mic decât cel al benzenului pur, iar profitul întreprinderilor de cetone fenolice s-a transformat din profit în pierdere. Deși industria nu a reacționat prea mult la această situație, din cauza cererii scăzute, prețul fenolului s-a orientat spre benzen ultrapur, iar piața se află sub o anumită presiune. Pe 8 noiembrie, benzenul pur a fost tras în jos de scăderea prețului țițeiului, provocând o ușoară revenire în mentalitatea producătorilor de fenol. Achizițiile de la terminale au încetinit, iar furnizorii au arătat marje de profit ușoare. Cu toate acestea, având în vedere costurile ridicate și prețurile medii, nu există prea mult loc pentru marje de profit.

În ceea ce privește aprovizionarea, până la sfârșitul lunii octombrie, reaprovizionarea cu mărfuri importate și interne a depășit 10.000 de tone. La începutul lunii noiembrie, mărfurile interne au fost suplimentate în principal. Începând cu 8 noiembrie, mărfurile interne au ajuns la Hengyang pe două nave, depășind 7.000 de tone. Se așteaptă ca la Zhangjiagang să sosească o marfă în tranzit de 3.000 de tone. Deși există așteptări ca noi dispozitive să fie puse în producție, există încă o nevoie de suplimentare a ofertei spot de pe piață.

În ceea ce privește cererea, la sfârșitul și începutul lunii, terminalele din aval procesează stocuri sau contracte, iar entuziasmul pentru intrarea pe piață pentru achiziții nu este mare, ceea ce restricționează volumul livrat de fenol pe piață. Este dificil să se mențină sustenabilitatea tendinței pieței prin achiziții eșalonate și extindere a volumului.

Analiza cuprinzătoare a costurilor, a cererii și ofertei, costurile ridicate și prețurile medii, precum și situația profiturilor și pierderilor întreprinderilor de cetone fenolice, au împiedicat într-o oarecare măsură piața să scadă în continuare. Cu toate acestea, tendința țițeiului este instabilă. Deși prețul actual al benzenului pur este mai mare decât cel al fenolului, tendința este instabilă, ceea ce poate afecta mentalitatea industriei fenolului în orice moment, fie pozitiv, fie negativ, și trebuie tratată în funcție de situația specifică. Achiziționarea terminalelor din aval este în mare parte limitată la cerere, ceea ce face dificilă formarea unei puteri de cumpărare susținute, iar impactul asupra pieței este, de asemenea, un factor incert. Prin urmare, se așteaptă ca piața internă a fenolului pe termen scurt să fluctueze în jurul a 7600-7700 yuani/tonă, iar spațiul de fluctuație a prețului să nu depășească 200 yuani/tonă.

Data publicării: 13 noiembrie 2023